失敗しない賃貸マンション経営を

銀行が貸し手側の責任を認める時代に突入! by 日経読まれた記事ランキング ~毎日ブログ918日目

本日のブログでは

日経「読まれた記事ランキング」

より、僕が気になった記事を

ピックアップして、コメントします。

僕は、就職先で自分が

良いと思えない

モノを売ることができず、

大卒から8年で

5回の転職、2回のリストラを

経験しました。

自分が「良いもの」だと

思えないものは提供できない

と分かったのです。

6つ目の就職で、

分譲マンションと出会い

今までの転職ばかりの経験から、

僕自身が良い家と思える

「自分が住みたい家」のみを

賃貸する大家になった

分譲マンション

コレクターの

ヨコちゃんこと

横山顕吾です。

またの名を

お金がなくても

資産家に導く

マンションオーナー

育成士!

です。

僕のミッションは、

独自ノウハウの

“BMBメソッド”で

資金0から40物件!

BMBメソッドで

分譲マンション

オーナーに導く!

です。

本日は、毎日ブログ918日目です。

このブログは、

「お金持ち」になりたい人に

向けて、お伝えしています。

「お金持ち」とは・・・

資産収入 > 生活費

となることです。

「資産収入」とは、労働なく得る収入です。

本日のブログは、

毎週恒例にしている

日経新聞の

「読まれた記事ランキンング」から

僕が気になる内容を

ピックアップするコーナーです。

では、今週の

「読まれた記事ランキング」です。

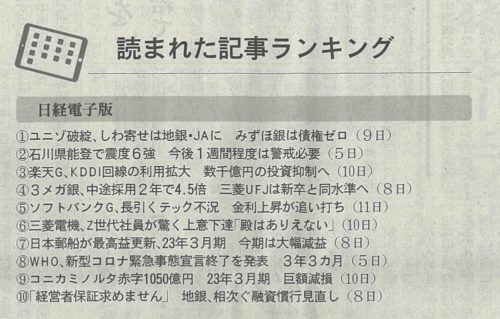

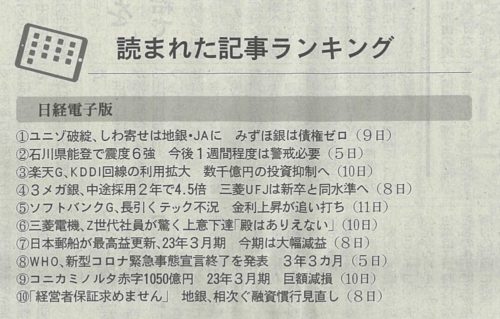

「読まれた記事ランキング」

の中で僕が気になった記事は

第10位の

「経営者保証

求めません」

地銀、相次ぐ

融資慣行見直し

です。

記事の全文は

こちら・・・

「経営者保証求めません」 地銀、相次ぐ融資慣行見直し – 日本経済新聞

地方銀行で融資先の企業に経営者保証を求めない動きが広がっている。八十二銀行や山陰合同銀行、福岡銀行など少なくとも10行以上が原則、経営者保証を求めないことにした。万が一の場合、経営者個人が私財を差し出して借金を返済する経営者保証は、心理的負担の重さから起業や経営への弊害がある。こうした融資慣行の見直しは、スタートアップの育成などにつながる可能性がある。4月以降に、北洋、八十二、紀陽、山陰合同、

少し長くなりますが

記事によると、

地方銀行で

融資先の企業に

経営者保証を求めない

動きが広がっている。

少なくとも10行以上が

原則、経営者保証を

求めないことにした。

万が一の場合、

経営者個人が

私財を差し出して

借金を返済する

経営者保証は、

心理的負担の重さから

起業や経営への弊害がある。

こうした融資慣行の見直しは

スタートアップの育成などに

つながる可能性がある。

「経営者保証を

付けることは当たり前」

の慣行が続いてきたが、

保証を頼らず

企業の事業内容や成長性を

評価して融資することを原則にする。

広島銀行も原則、

経営者保証を求めない

地銀の一つだ。

無保証融資割合は

22年4〜9月には

61%まで上昇した。

全地銀平均の40%を上回り

上昇率は全地銀で最も高い。

経営者保証に依存した

融資慣行から脱却するには

(銀行の)経営トップの

スタンスが重要」(広島銀行)という。

支店の行員が

企業の持つ成長性などを

正しく評価し、

経営者保証に頼らなくても

融資ができるように

与信能力を高める必要もある。

と、あります。

「借りたお金は返す」

当たり前のことです。

しかし、いろんな事情があり

返せなくなることがあります。

銀行は、お金を貸す際に

保証人を要求します。

貸した人が

返せなくなった時に

保証人に請求するためです。

僕のように

不動産を購入する際には

その不動産にも

抵当権という

担保権を設定します。

このように銀行は

貸したお金を

何としても回収しようとします。

今回の記事では、

銀行が法人に貸す際は

代表者の保証人を

取らない方向になっている

ということです。

つまり、貸した法人が

返せなくなったら、

代表者に請求できなくなる

ということです。

銀行側のリスクが

大きくなる話です。

逆に言うと・・・

今までは、貸し手側の責任が

ほとんどなかったということです。

貸し手側の銀行は

貸したお金の利息が

収入です。

収入を得るのに

リスクがなかったわけです。

貸し手側の責任はなく、

借り手側が悪者だったのです。

ビジネスはそうではありません!

貸し手側も、

貸す相手を見極めて、

返せなくなる相手なら、

貸さなければいいのです。

ということで

健全な状態になっていきます!

不動産投資についても

物件の良し悪しとともに

借り手側がきちんと

経営できるのかを

銀行が見る時代になります。

管理会社に丸投げではなく

自身で賃貸経営できる

知識を身につけましょう!

ブログの内容等についての

お問い合わせは

不労所得を目指すのではなく、

自ら学んで、自ら賃貸経営を

したい方からの

お問合せお待ちしています!

では、また明日!

分譲マンション

コレクター

| 名前 | 横山 顕吾 |

|---|---|

| 住まい | 広島県 |

カテゴリー

- ブログ (8)

- 分譲マンション (275)

- 現地調査ワンポイント講座 (69)

- 分譲マンション講座 (8)

- 分マン遺産探訪 (195)

- 不動産賃貸経営 (24)

- 広島大家塾 (17)

- 日本不動産コミュニティ (1)

- リフォーム・修繕 (43)

- 広島リフォーム塾 (40)

- 不動産専門誌・サイト・書籍 (228)

- 新聞記事 (104)

- 日経読まれた記事ランキング (100)

- 自己投資(セミナー受講等) (9)

- 倫理法人会 (5)

- プライベート (4)

- ラグビー (3)

- 目標 (27)

- 年初目標 (26)

- おすすめ (24)

人気記事(トータル)

人気記事(月間)

月別記事

- 2024年5月 (9)

- 2024年4月 (30)

- 2024年3月 (31)

- 2024年2月 (29)

- 2024年1月 (31)

- 2023年12月 (31)

- 2023年11月 (30)

- 2023年10月 (31)

- 2023年9月 (30)

- 2023年8月 (31)

- 2023年7月 (31)

- 2023年6月 (30)

- 2023年5月 (31)

- 2023年4月 (30)

- 2023年3月 (31)

- 2023年2月 (28)

- 2023年1月 (31)

- 2022年12月 (31)

- 2022年11月 (30)

- 2022年10月 (31)

- 2022年9月 (30)

- 2022年8月 (31)

- 2022年7月 (31)

- 2022年6月 (30)

- 2022年5月 (5)

Profile

僕は、就職先で自分が良いと思えないモノを売ることができず、大卒から8年で5回の転職、2回のリストラを 経験しました。

自分が「良いもの」だと思えないものは提供できないと分かったのです。

6つ目の就職で、分譲マンションと出会い今までの転職ばかりの経験から、僕自身が良い家と思える「自分が住みたい家」のみを賃貸する大家になった分譲マンションコレクターのヨコちゃんこと横山顕吾です。

またの名をお金がなくても資産家に導くノウハウ伝道師!です。

僕の賃貸経営のミッションは

賃貸ライフを分譲ライフに!

借主に所有者同様のマンションライフをご提供!