失敗しない賃貸マンション経営を

金利はリスク負担を誰が負うか、で決まります! by 日経読まれた記事ランキング ~毎日ブログ1056日目

本日のブログでは

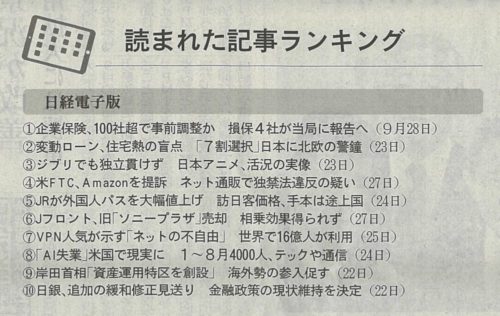

日経「読まれた記事ランキング」

より、僕が気になった記事を

ピックアップして、コメントします。

僕は、就職先で自分が

良いと思えない

モノを売ることができず、

大卒から8年で

5回の転職、2回のリストラを

経験しました。

自分が「良いもの」だと

思えないものは提供できない

と分かったのです。

6つ目の就職で、

分譲マンションと出会い

今までの転職ばかりの経験から、

僕自身が良い家と思える

「自分が住みたい家」のみを

賃貸する大家になった

分譲マンション

コレクターの

ヨコちゃんこと

横山顕吾です。

またの名を

お金がなくても

資産家に導く

マンションオーナー

育成士!

です。

僕のミッションは、

独自ノウハウの

“BMBメソッド”で

自己資金40万から40物件!

BMBメソッドで

分譲マンション

オーナーに導く!

です。

本日は、毎日ブログ1007日目です。

本日のブログは、

毎週恒例にしている

日経新聞の

「読まれた記事ランキンング」から

僕が気になる内容を

ピックアップするコーナーです。

では、今週の

「読まれた記事ランキング」です。

「読まれた記事ランキング」

の中で僕が気になった記事は

第2位の

変動ローン、

住宅熱の盲点

「7割選択」

日本に北欧の警鐘

です。

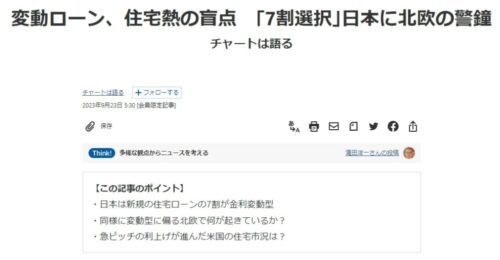

記事の全文は

こちら・・・

変動ローン、住宅熱の盲点 「7割選択」日本に北欧の警鐘 – 日本経済新聞

【この記事のポイント】・日本は新規の住宅ローンの7割が金利変動型・同様に変動型に偏る北欧で何が起きているか?・急ピッチの利上げが進んだ米国の住宅市況は?固定か変動か――。住宅ローンを巡る「論争」が活発になってきた。きっかけは日銀のマイナス金利解除観測だ。日本では半年に1度など短期間で金利が変わる変動型が新規契約の7割を占め、借入時の水準が続く固定型は少ない。世界でも変動偏重の国は少数派だ。金利上

少し長くなりますが

記事によると、

固定か変動か――。

住宅ローンを巡る「論争」が

活発になってきた。

きっかけは日銀の

マイナス金利解除観測だ。

日本では

半年に1度など

短期間で金利が変わる変動型が

新規契約の7割を占め、

借入時の水準が続く

固定型は少ない。

日銀がマイナス金利を

解除しても

変動型住宅ローン金利が

すぐに跳ね上がるわけではない。

日銀が政策修正に動いても

金利上昇が急ピッチでなければ

返済総額は固定型を下回る。

こう考えて

変動型を選ぶ購入者は多い。

金利が上がり始めると

住宅価格の落ち込みは早い。

「借りすぎ」の人が

住宅を売っても

完済できない事態も予想される。

日本の住宅市場が

脆弱性を抱えていることだけは確かだ。

と、あります。

お金を金融機関から

借りる際に、

決めることが「金利」です。

固定金利とは

お金を借りた当時の金利が

長期間続く借り方です。

一方、変動金利とは

市場の動きに合わせて

金利が変わる借り方です。

変動金利の方が

固定金利より

金利は低いです。

それは、リスクに

関係しています。

変動金利の場合

市場に合わせて

金利が変化するので、

貸し手の金融機関に

リスクはありません。

市場の変動リスクを

借主が負っています。

一方、固定金利の場合は

市場の金利変動のリスクを

金融機関が負います。

市場の金利が上がっても

金融機関は、貸した金利を

上げることができません。

したがって、

金融機関側からすると

リスクの低い変動金利で

貸す場合は

金利が低くても

損しないです。

一方、固定金利で貸す場合は

リスクが高くなるので、

金利を上げてます。

リスクを嫌がる日本人なのに

変動金利を選ぶ人が

7割です。

その理由は

金利が低いからです。

実際、おそらく

20年以上、市場は

低金利が続いており、

変動金利で借りた人は

正解です。

しかし、これから

低金利時代が終わるかも

と言われています。

そのため、

変動金利で借りてる多くの人が

心配しています。

おそらく、金利が上がると

売る側や貸す側が

「変動で大丈夫と言った」などと

責任を相手側にふる人も

多く出ると思います。

金利が上がると

ローンが払えなくなり、

売り物件も増加します。

しかし、買う側としても

金利が高いので

高い売値では買いません。

住宅価格の下落が

始まります。

その時に、借りることなく

現金で買える人は

次の低金利時代に

大儲けできます。

低金利になると

住宅価格が上がるからです。

金利が上がって

安くなった住宅を買って、

低金利で高くなった

住宅を売れば儲かります。

そんなことを考えさせる

記事になります。

ちなみに僕は

所有物件のすべてを

融資を受けてます。

基本、固定金利です。

9行から融資を受けてますが、

1行のみ、変動金利しかダメなので

残りの8行は固定金利です。

なぜ、金利の低い変動を

選ばないのかというと

金利の高い固定金利でも

利益を得られるなら、

固定金利でいいでしょ!

という考え方だからです。

なので、市場金利が

上がっても、全く心配ないです。

ブログの内容等についての

お問い合わせは

不労所得を目指すのではなく、

自ら学んで、自ら賃貸経営を

したい方からの

お問合せお待ちしています!

では、また明日!

分譲マンション

コレクター

| 名前 | 横山 顕吾 |

|---|---|

| 住まい | 広島県 |

カテゴリー

- ブログ (8)

- 分譲マンション (269)

- 現地調査ワンポイント講座 (68)

- 分譲マンション講座 (7)

- 分マン遺産探訪 (191)

- 不動産賃貸経営 (24)

- 広島大家塾 (17)

- 日本不動産コミュニティ (1)

- リフォーム・修繕 (43)

- 広島リフォーム塾 (40)

- 不動産専門誌・サイト・書籍 (225)

- 新聞記事 (102)

- 日経読まれた記事ランキング (98)

- 自己投資(セミナー受講等) (9)

- 倫理法人会 (5)

- プライベート (4)

- ラグビー (3)

- 目標 (26)

- 年初目標 (25)

- おすすめ (23)

人気記事(トータル)

人気記事(月間)

月別記事

- 2024年4月 (27)

- 2024年3月 (31)

- 2024年2月 (29)

- 2024年1月 (31)

- 2023年12月 (31)

- 2023年11月 (30)

- 2023年10月 (31)

- 2023年9月 (30)

- 2023年8月 (31)

- 2023年7月 (31)

- 2023年6月 (30)

- 2023年5月 (31)

- 2023年4月 (30)

- 2023年3月 (31)

- 2023年2月 (28)

- 2023年1月 (31)

- 2022年12月 (31)

- 2022年11月 (30)

- 2022年10月 (31)

- 2022年9月 (30)

- 2022年8月 (31)

- 2022年7月 (31)

- 2022年6月 (30)

- 2022年5月 (5)

Profile

僕は、就職先で自分が良いと思えないモノを売ることができず、大卒から8年で5回の転職、2回のリストラを 経験しました。

自分が「良いもの」だと思えないものは提供できないと分かったのです。

6つ目の就職で、分譲マンションと出会い今までの転職ばかりの経験から、僕自身が良い家と思える「自分が住みたい家」のみを賃貸する大家になった分譲マンションコレクターのヨコちゃんこと横山顕吾です。

またの名をお金がなくても資産家に導くノウハウ伝道師!です。

僕の賃貸経営のミッションは

賃貸ライフを分譲ライフに!

借主に所有者同様のマンションライフをご提供!